占位

洞察|行业篇

数字时代,保险业将如何前进?

范震隽

合伙人&金融体验董事总经理

分享至

前言:作为金融体系和生产生活保障的重要组成部分,保险业的发展与国民经济发展密切相关。近年以来,中国保险保费收入持续增长,2018年全国保费收入总额为3.80万亿元,同比增长3.92%。与美国等发达国家相比,无论是总额还是人均保费,均存在巨大的增长空间。同时,伴随着整体增长,保险市场结构也在持续调整与优化,寿险、车险等细分险种竞争不断加剧,机会与竞争并存,这将中国保险业未来增长的主基调。

互联网的兴起,推动了金融业的变革。不止银行、信托、租赁,保险等行业也开始乘上这波浪潮。2013年,唐硕参与筹备合作的“众安在线”,宣告国内首家互联网保险公司的诞生。继此,传统保险企业纷纷开启变革之路,平安、中国人寿等头部企业先后在移动端推出了指向C端市场的APP,逐步向数字化迈进。

随着互联网保险牌照开放批复,保险行业互联网化发展愈发迅猛。不少互联网头部企业也开始参与到保险行业的新一轮掘金热中,诸如背靠阿里巴巴的相互宝、由腾讯投资的水滴公司等等。

实际上,如同其他行业,保险拥抱互联网,关键在拥抱人本身。从行业视角看,保险金可用于融资、经济补偿等金融用途,这是面对风险的跨期资源配置。而站在消费者的视角,保险的本质是共担风险。人们期望用较少的费用(保费),来保障未来生活,避免事故发生时所造成的金额损失(保额)。

因此,尽管我们常说,金融服务往往存在着价格和价值透明化的桎梏,但保险行业相对特殊。从消费者的视角来看,保障和增值是完全不同的需求导向,从而催生出不同的体验诉求。

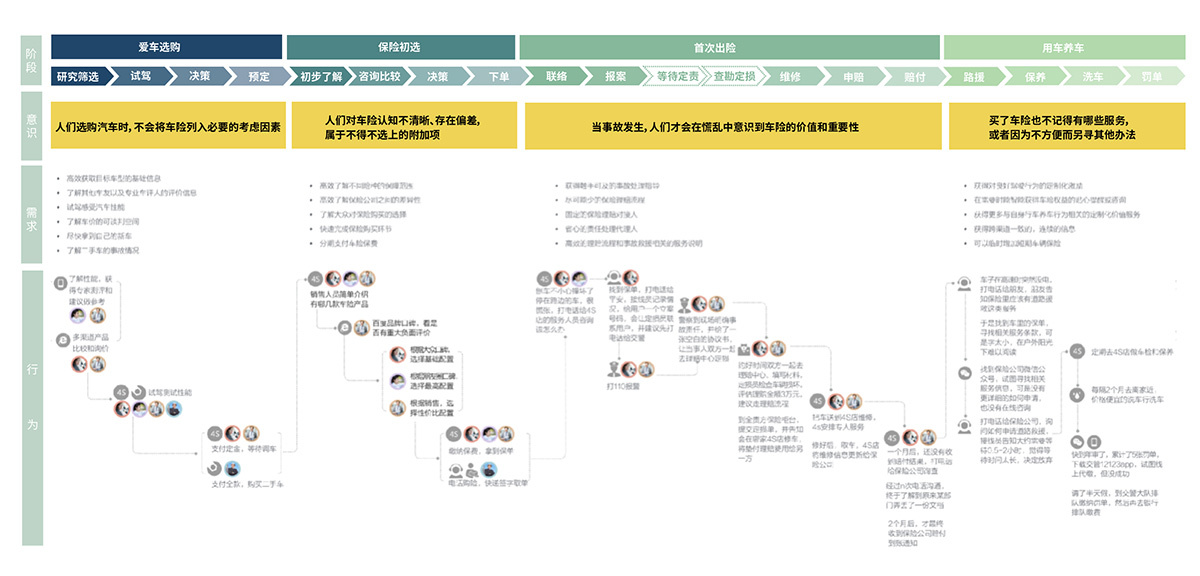

保险交易比普通商品交易更加困难,这是因为人们在购买过程中,会接触许多高度抽象的名词、概念、或条款,有人甚至对保险都不具备基础认知。更重要的是,人们对保险产品的价值缺乏度量,有别于衣食住行,何况保险还是延后交付(出险)甚至不交付的(未出险)。

众所周知,保险交易存在额度大、频次低的特点,这意味着单纯在购买环节上围绕客户体验来做文章,难度巨大且空间有限。消费者购买保险获得的往往是长期的保障服务,例如旅游险覆盖的是消费者的度假全程,车险等同于车辆的整个使用周期,寿险甚至要伴随消费者的一生。在这样一个长周期内,保险对于消费者而言意味着什么?花费大力气促使客户跨越了高门槛的首次购买环节后,保险公司如何去延续这份信任、寻求更多的销售机会?这是个值得探讨的话题。

目所能及的是,数字化转型正成为当下保险业变革的重要趋势。去年,唐硕参与了优化中国人寿保险在「国寿e保」与「国寿e店」两款APP上的用户体验。通过以往对B2B2C服务模式的方法沉淀及提炼,在升级产品体验的同时,与消费者构建起了更长期且紧密的关系生态。

财险方面,包括在中国一贯水土不服的外资品牌保险也开始放下包袱,大力开展本土化的产品改造。AIG美亚保险作为目前中国最大的外商独资财产保险公司,经历了从车险到旅游险的定位变化。期间,唐硕与其一道开拓了中国区PC、移动端官方网站,首次脱离全球集中式设计理念,以此更贴近本地客户,实现盈利能力的持续提升。

在竞争激烈的⻋险市场中,平安的⻋险业务⽆疑在国内占据领先地位,旗下的「平安好车主」APP更是其在互联⽹⻋险业务中取的先机的明星级产品。但就如同当年的招商银行手机银行,彼时的优势仅仅是建立在较早地抢占了先机之上。作为头部品牌的平安仍需不断思考和探索未来数字化产品的方向和发展空间,而“体验”正是解题的关键词。

今年上半年,一贯秉持自研理念的平安财险也找到唐硕,针对「平安好车主」APP开展了人群研究、服务规划,以至未来产品创新设计的合作。唐硕基于以往车险项目所积累的经验,通过构建清晰的消费者画像,洞察其真实的深层次需求,以此为「平安好车主」APP下一阶段的发展方向提供了充足的目标选项和决策依据。

品牌服务的对象终归是人,而人的变化要求企业能给予更加多元、灵活和贴心的体验,持续创造人们需要的价值。这是保证品牌持续增长的根本.基于体验思维的理论体系,以及过往与行业内各头部品牌合作的实践经验,唐硕将继续在金融保险领域“深耕”。保险行业导向以“体验”为核心的数字化转型前景可期。

扫码关注公众号,了解更多洞察详情